中海物业“溜车”了

行业的寒风终究还是吹到了央企。

行业的寒风终究还是吹到了央企。

一直以来,国家队物企特别是央企,由于关联方安全系数高,在其它物企“雷声”不断的背景板下,表现的“超然世外”。

具体表现是主要业绩指标一直正增长。但是随着房地产行业深度调整,央企物企金身不再。

3月26日,中海物业公布了2025年全年业绩:

在管面积4.77亿平方米,同比增长8%;营收149.6亿,同比增速6%;

毛利22.47亿,同比增速-3.8%;毛利率15%,较去年下降1.6个百分点;

净利润13.78亿,同比增速-9.8%,净利率9.21%,较去年同期下降1.65个百分点。……

相比以往业绩,中海物业营收越来越慢至个位数,毛利和净利润也双双负增长,是上市以来首次。

理论上讲,在管规模和营收正增长,盈利能力也应水涨船高。但央企属性的中海物业并不是。

原因大抵有如下几个:

01.关联方投喂逐年减少

房地产行业当下是什么样子我们都知道,体现在中海物业业绩中就是新增在管面积中,来自中建及中国海外集团的投喂不断降低。这点和其它物企一模一样。

2024年,中建及中国海外集团对中海物业输出的在管面积是2720万平方米,占比36.7%;而2025年这一数据腰斩,关联地方输出仅有1350万平方米,占比14.9%。

相反,来自独立第三方的新增在管面积和2024、2025年是4690万平方米、7740万平方米,占比已高达85.1%。

02.约满/退盘吞噬了新增在管面积

虽然关联方和第三方新增了9090万平方米在管面积,但约满和退盘项目的在管面积是5560万平方米,导致净增在管面积仅有3530万平方米。

算上2024年退盘4450万平方米,两年时间里中海物业退盘近8000万平方米。

03.增值服务收入连续两年下滑

2024年,中海物业增值服务收入同比增速-6.5%,2025年是-1.7%;

其中住户增值服务在2025年首次负增长,同比下滑12%。

04.停车位买卖业务收入连续三年下滑

2023年至2025年,中海物业停车位秒买业务收入增速分别是-6.6%、-27.9%和-49.8%。

而2025年11月底,中海物业还续签了新停车位框架协议。

房子难卖车位也一样,按照这个趋势,中海物业的停车位生意或许正在砸在手里。

05.连续3年减员

2022年中海物业受在管面积增加影响,新增雇员5205人,但在管面积持续增加,2023至2025年连续3年减员超过19000人。

2023年减员25%,2024年减员10.19%,2025年减员1.8%。

我们知道,当前物管行业仍是劳动密集性行业,在AI没完全接管下,规模增加服务人员减少或许会影响到服务力。如前提到的住户增值服务首次下滑,约满没续约的项目,除了大环境和消费降级因素外,人员减少可能也是原因之一。

06.计提减值逐年增长,首次过亿

如果说直接经营成本增速高于营收增速影响了毛利及毛利率(营业收入同比增长6.0%,但营业成本同比上升8.2%)。那么计提减值将直接影响净利润。

计提减值对央企物企一般是不存在的,有也是常规计提,但近几年中海物业该指标一直在增长,由2021年两千多万增至2025年的1.28亿,同比增长67.89%。这一定程度上侵蚀了净利润。

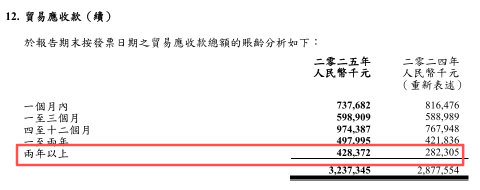

而减值标的的贸易应收账款,此前几年2年以上账龄的大约在一两个亿,但2025年飙升至4.28亿。是不是未来会继续增长?

综上所述,中海物业虽然每年都有新增在管面积,但关联方贡献占比越来越低,第三方项目成色又不比关联方,每年还有不菲的约满退出项目,这是影响收入越来越慢的原因之一。

而增值服务、停车位买卖收入连续下滑,又拖了营收后腿,是营收降速的原因之二。

至于计提减值则是净利润负增长的主因。

结语:

2025年业绩数据表明,作为央企物企,虽然中海物业一直是头部优等生,但太过依赖关联方,也难逃行业调整魔咒。

面对行业深度调整,内外交困,不配股,不回购、低派息……中海物业应该是最保守的物企。

或许是为了让小散和韭菜别走,中海物业本次业绩竟然提高了派息,虽然只高了一点点,但也算是积极的变化。

当然这远远不够,中海物业是时候做出些改变了,要不真掉队了。

参与评论

参与评论