招商积余进,招商蛇口退

在利润贡献层面,这家曾经的“子公司”已接近与“母公司”平起平坐。

3月13日、16日,招商局集团旗下的招商积余、招商蛇口相继发布2025年报,虽为统一控制人下的两家上市公司,经营情况却呈现出一幅罕见的分化图景。

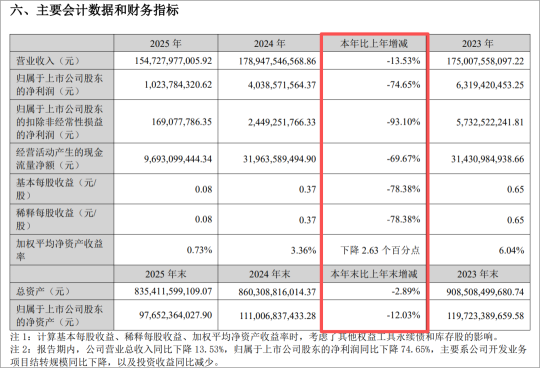

以地产开发为主业的招商蛇口其财报显示,2025年实现营收1547.28亿元,同比下滑13.53%;归母净利润10.24亿元,同比骤降74.65%;扣非归母净利润仅1.69亿元,同比暴跌93.10%。

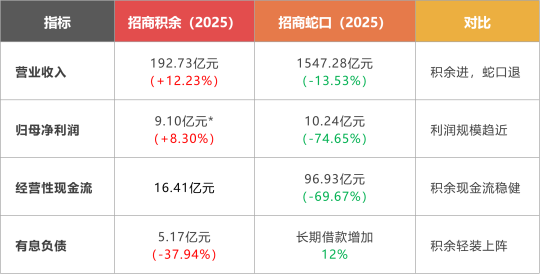

以物业资产管理运营为主业的招商积余其财报显示,2025年公司实现营收192.73亿元,同比增长12.23%;剔除处置衡阳项目的一次性影响后,归母净利润9.10亿元,同比增长8.30%;货币资金56.23亿元,同比增长20.39%。

一“进”一“退”,泾渭分明。

当重资产的“巨轮”在行业周期中艰难调头,轻资产的“护卫舰”却乘风破浪,悄然驶入属于自己的航道。

营收之进与退

2025年,招商蛇口营业收入同比下降13.53%至1547.28亿元。公司坦言,开发业务项目结转规模同比下降是主因。

同期,招商积余营业收入同比增长12.23%至192.73亿元。其中,物业管理业务实现收入186.03亿元,同比增长12.83%。

(*剔除处置衡阳项目一次性影响后)

更值得关注的是,剔除资产处置影响后,招商积余的核心利润已达9.10亿元,与招商蛇口10.24亿元的归母净利润已相差无几。

这意味着,在利润贡献层面,这家曾经的“子公司”已接近与“母公司”平起平坐。

独立性之进:从依赖到自立

长期以来,市场对招商积余的一大担忧是依赖母公司招商蛇口的项目输血。这一担忧也直接压制了公司的估值水平。

2025年的数据给出了有力回应。全年第三方新签年度合同额达41.69亿元,同比增长13%。

(来源:招商积余公众号)

服务客户名单——华为、阿里巴巴、宁德时代、清华大学、北京大学、中山大学、最高人民法院……这份覆盖政企、科技、高校、金融、交通、医疗等多领域的客户名单,证明了其独立的市场化能力。

当招商蛇口因开发业务收缩而业绩下滑时,招商积余却凭借独立的市场化拓展能力,实现了逆势增长。

这种“自立”能力的建立,是其从“依附”走向“独立”的关键一步。

轻资产之进vs重资产之退

招商蛇口的“退”,本质上是重资产模式在周期底部的必然反映。

2025年,招商蛇口计提资产减值准备42.7亿元,其中存货跌价准备高达32.69亿元。第四季度公司归母净利润亏损14.7亿元,同比下降202.5%。毛利率13.76%,同比下降0.85个百分点。

招商积余的“进”,则是轻资产模式穿越周期的能力证明。

1)财务结构优化:有息负债5.17亿元,同比下降37.94%;货币资金56.23亿元,同比增长20.39%。公司表示,处置衡阳项目一次性减少归母净利润2.56亿元,但彻底解决了涉房问题,助力公司轻装上阵。

2)现金流稳健:经营活动产生的现金流量净额16.41亿元,表现良好。应收账款增速低于营收增速,资金周转效率稳步提升。

3)专业增值服务爆发:2025年全年,专业增值服务实现营业收入37.86亿元,同比增长48.46%,成为物业管理业务中增长最快的板块。

这一板块涵盖房产经纪、美居服务、空间资源等,与招商蛇口开发业务深度协同,但已形成独立增长曲线。

图片(来源:招商积余公众号)

当重资产平台为存货减值所困时,轻资产平台却以低负债、强现金流的姿态稳步前行。这正是两种商业模式在周期波动中的分野。

股东回报之进

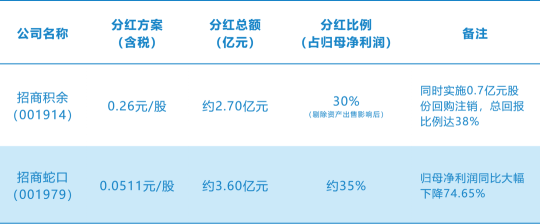

2025年,招商积余拟每10股派现2.60元,合计派息2.7亿元,派息率30%(剔除资产出售影响)。招商蛇口拟每10股派现0.511元,派息总额约3.6亿元。

在集团整体回报能力因蛇口利润下滑而承压的背景下,招商积余的稳定分红为投资者提供了更可预期的现金回报。

华泰证券预计,招商积余有望进一步提升派息率至35%-40%。

结 语

2025年,招商积余与招商蛇口的业绩分化,写下了一个意味深长的注脚。

当房地产行业告别“黄金时代”,当开发业务的高增长神话破灭,轻资产运营平台的价值正在被重估。

招商积余用业绩证明了自己不再是那个依赖母公司“喂项目”的附属物管公司,而是一个具备独立市场化能力、能够为集团贡献稳定现金流和利润的战略平台。

招商蛇口则以74.65%的利润下滑,则在提醒市场——重资产模式的周期之痛,仍需时间来消化。

参与评论

参与评论