上市物企惊现首例管理层收购

这是上市物企有史以来第一例真正意义上的管理层收购(MBO)

2026年2月23日,马年开工前的深夜,港股上市物企德信服务集团发布的一则增资公告,为物管行业贡献了一份复杂的融资操作案例。

这不是一次普通的员工激励。这是上市物企有史以来第一例真正意义上的管理层收购(MBO)。

两位执行董事联手,通过一个精心设计的员工持股平台,正在以分期付款的方式,逐步拿下核心子公司的控制权。

不过,在德信中国清盘、母公司深陷债务泥潭的背景下,这一操作显得意味深长。

交易拆解——谁在买?买什么?多少钱?

先看交易结构。

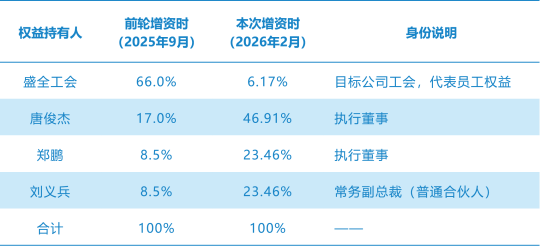

2025年9月,德信服务完成“前轮增资”:员工持股平台德清凯思博出资1030万元,认购目标公司约4.9%股权。当时,德清凯思博由盛全工会持股66%,看起来像是纯粹的员工激励。

但到了2026年2月,真正的大戏上演。

德清凯思博再次出手,出资约9691万元认购目标公司30%股权。两次增资完成后,德信服务对核心子公司的持股比例从100%被摊薄至约65.1%,而德清凯思博持股跃升至34.9%。

目标公司是谁?德信盛全物业服务有限公司——德信服务的核心运营主体,2024年收入超9亿元、在管面积约3830万平方米的“现金牛”。

那么又是谁在掌控德清凯思博?公告披露,截至2026年2月,德清凯思博的权益结构如下:

这意味着,两位执行董事通过这次增资,合计拿下核心子公司超过30%的股权。

价格玄机——公允还是贱卖?

公告称,目标公司截至2025年11月30日的估值为约2.48亿元。按此计算,30%股权对应价值约7440万元。

德清凯思博的出价是9691万元,溢价约30.3%。

表面上看,高管们是“溢价收购”。但细看付款条件,玄机就出来了:

这笔9691万元分两期支付——56.9%于完成时支付(不得晚于2026年6月30日),剩余43.1%不得晚于2027年12月31日支付。

公告特别说明,这一安排“符合中国公司法规定的五年法定时限”。这不是市场化收购,而是量身定制的付款方案。

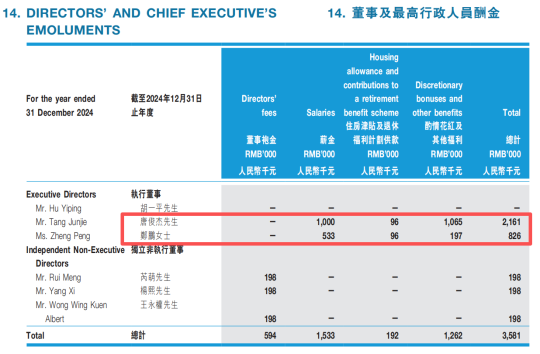

两位执行董事作为职业经理人,其公开的2023和2024财年薪酬合计约300万/年,如何支撑近亿元的收购款,这是一个问题。

(来源:德信服务2024年报)

结合之前德信服务出现多次回购、资金流向不明的情况,收购资金的真实来源,恐怕只有当事人自己清楚。

时机选择——为什么是现在?

本次收购的时间线很值得玩味,2025年9月前轮增资,1030万元拿下4.9%;2026年2月主轮增资,9691万元再拿30%。

这期间发生了什么?

德信中国被申请清盘;德信服务多次回购股份,被质疑向大股东输血;公司计提巨额减值,贸易应收款问题暴露;股价长期在0.3港元以下徘徊。

核心资产估值处于历史低位,而真正掌握运营权的高管团队,正在用分期付款的方式抄底。

实控人胡一平的“两难”

根据公告,这一操作需要通过独立股东的批准。

而关键先生胡一平,其通过盛富国际持股超过50%,是绝对控股股东。如果他不点头,这笔交易根本不可能推进。

但胡一平现在处境尴尬:德信中国已清盘,德信服务是他最后的牌。

如果核心管理层(唐俊杰、郑鹏)愿意接盘部分股权、继续维持运营,对他来说可能是“两害相权取其轻”——毕竟,如果高管团队撂挑子走人,公司可能直接崩盘。

从这个角度看,这不是管理层“强取”,而是大股东与核心高管的利益交换:你用钱换股权,我用人保运营。

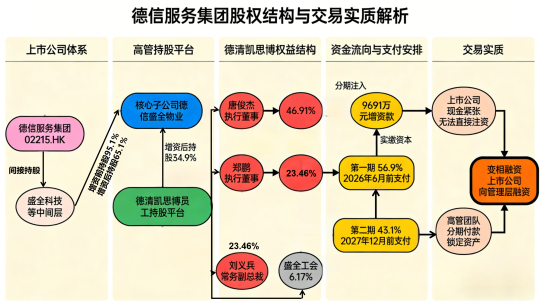

(来源:根据公司公告绘制)

首例MBO的行业启示

这是上市物企第一例管理层收购。

过去几年,物管行业经历过上市潮、并购潮、私有化潮。金科服务由PE博裕资本主导私有化退市,蓝光嘉宝被收并购退市,但由在职管理层直接出手收购核心子公司股权的,德信服务是第一家。

这背后反映的是行业趋势的变化:

第一,地产母公司的“光环”正在变成“负资产”。过去物企依赖母公司输血,现在反过来要防止被母公司拖累。管理层收购核心资产,本质上是风险切割——把优质资产从上市公司体系中剥离出来,即使母公司暴雷,核心业务仍能独立运转。

第二,估值低点成为“抄底窗口”。物管板块股价普遍跌去80%以上,核心资产的价值被严重低估。对真正懂行的管理层来说,这是千载难逢的买入机会。

第三,“人合”正在超越“资合”。物业管理是轻资产行业,核心资产就是团队和客户关系。当资本方胡一平陷入困境时,人力方唐俊杰、郑鹏等自然会寻求更大的话语权。

结 语

这不是公告中定义的、简单的“员工激励”。这是德信系风雨飘摇之际,核心高管利用信息优势和资金优势,对上市公司核心资产进行的一次精准抄底。

对唐俊杰、郑鹏来说,这是一笔“稳赚不赔”的投资——用分期付款锁定核心资产,未来无论公司如何,业务在手、现金在手。

对胡一平来说,这是无奈的“以股抵债”——他需要有人继续帮他守着这摊生意。

上市物企首例MBO,不会是最后一例。在地产下行周期中,更多物企核心资产正在经历类似的“权力交接”。

参与评论

参与评论