3家上市物企拉响生存警报

港股物业管理板块频现“惊雷”

3月底,2025年财报收官之际,港股物业管理板块频现“惊雷”。

德信服务、方圆生活服务、康桥悦生活三家港股上市物企相继披露年度业绩,核数师无一例外地给出了“非标准”审计意见——从保留意见到无法表示意见,风险信号逐级攀升。

更为严峻的是,三家公司均在财务报表中明确暴露了持续经营的重大不确定性。

这意味着,它们已经不再是简单的“业绩下滑”或“利润亏损”,而是站在了能否继续运营的悬崖边缘。

康桥悦生活

7.27亿诉讼压顶,审计“无法表示意见”

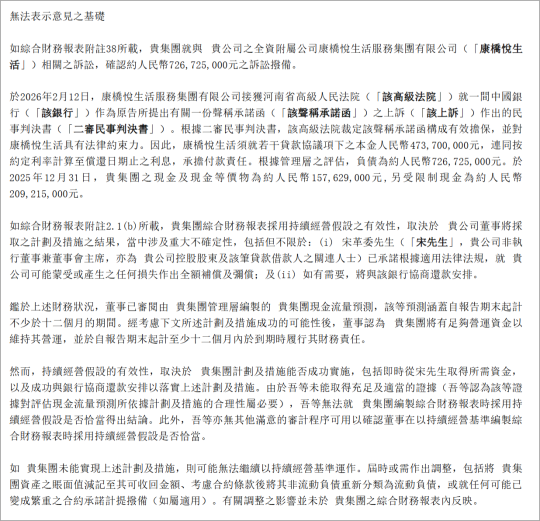

康桥悦生活是三家之中风险最集中、最紧迫的一家。其独立核数师国富浩华(香港)出具了“无法表示意见”。

这是香港审计准则下最严厉的非标意见,意味着核数师对财务报表的准确性和完整性无法获得充分、适当的审计证据。

(来源:公司2025年度业绩报告)

事件源于康桥悦生活服务集团早年向银行出具的一份“承诺函”,为关联方河南诚桥置业有限公司的贷款提供增信。

一审法院曾认定该承诺函“不发生效力”,但河南省高级人民法院于2026年2月12日推翻原判,裁定承诺函合法有效,附属公司需承担约4.737亿元本金加计至还款日止利息的付款责任。

管理层估计,截至2025年末,该项负债约为7.27亿元。

而公司账面的现金及现金等价物仅约1.58亿元,受限现金约2.09亿元,合计不足3.7亿元,远不足以覆盖该笔负债。

虽然控股股东宋革委先生已承诺“全额补偿”公司可能遭受的任何损失。但核数师明确指出,持续经营假设的有效性取决于能否及时从宋先生处取得所需资金以及能否成功与银行协商还款安排。

由于无法就上述计划和措施获取充足适当的审计证据,核数师拒绝发表意见。

这是一场对控股股东履约能力的“信任投票”。若宋先生无法或不愿兑现承诺,康桥悦生活将面临现金流断裂、债务违约乃至清盘的风险。

方圆生活服务

净资产为负,依靠“外部输血”度日

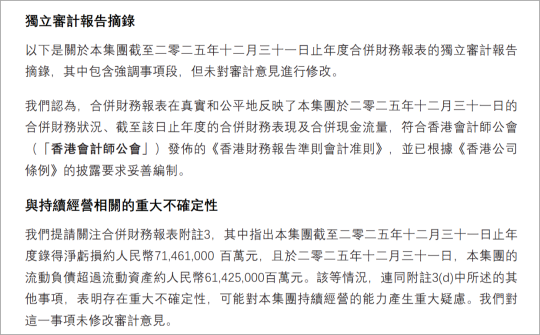

方圆生活服务的审计意见表面上较为温和——核数师中瑞和信出具了“无保留意见”,但专门增加了“与持续经营相关的重大不确定性”段落。

(来源:公司2025年度业绩报告)

这种安排在审计实务中是一种明确的“黄牌警告”:财务报表本身公允,但公司已不具备独立生存的能力。

来看财务方面亮起的红灯:

2025年净亏损约7146万元(2024年亏损7932万元),连续两年大额亏损;

2025年12月31日,流动负债超过流动资产约6142万元;

本公司拥有人应占权益为负数,约2049万元——即“资不抵债”;

总资产从3.67亿元缩水至2.99亿元,权益总额从8572万元暴跌至仅639万元。

公司披露已采取多项“续命”措施,包括:1)控股股东承诺提供财务资助;2)与三家供应商协商,同意将合计约1675万元的到期款项延期至2028年5月31日;3)实施全面现金流监控及成本削减。

然而,这些措施的最终结果“无法以合理的确定性进行估计”。公司账面现金约7060万元(含受限资金),相较于6142万元的流动性缺口,安全垫极为薄弱。

更令人担忧的是,公司已连续两年亏损,且净资产为负,若无法在2026年实现根本性扭转,可能触发上市规则下的除牌条件。

当前,方圆生活服务靠股东“输血”和债权人“让步”勉强维持。一旦外部支持中断,公司将立即陷入流动性危机。

德信服务

2.5亿按金灰飞烟灭,盈利模式崩塌

德信服务的审计意见为“保留意见”,程度较前两家为轻,但其暴露的问题同样触目惊心。

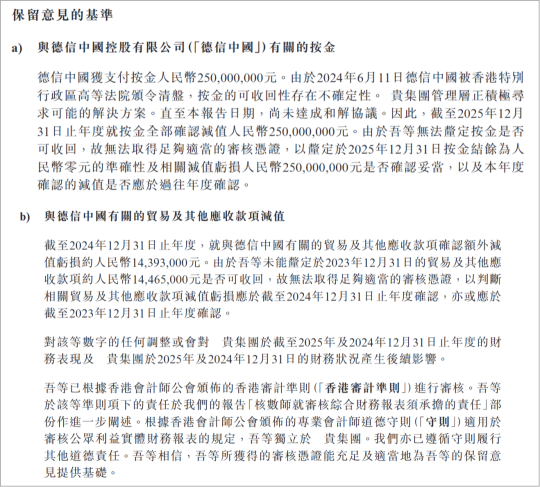

公司的核心危机是一笔高达2.5亿元的按金全额减值。该笔按金支付给德信中国,以获取特定停车位的独家租售权。

(来源:公司2025年度业绩报告)

然而,德信中国自2024年6月被香港高等法院颁令清盘,并于2026年1月取消上市地位。公司虽已全额确认减值损失,但核数师中汇安达提出保留意见:

“无法厘定该减值是否应于过往年度确认,也无法判断相关贸易及其他应收款的减值时点是否恰当。”

与康桥悦生活和方圆生活服务不同,德信服务目前尚未触发明确的流动性危机。公司账面现金约1.4亿元,借款仅1000万元,资产负债率较低。

但其核心问题在于关联方德信中国的清盘已造成实质性巨额损失,且未来是否还有更多“隐藏炸弹”尚未可知。

核数师对减值时点的保留意见,暗示公司可能存在前期利润虚高、风险延迟确认的问题。

德信服务的警报不是“立即死亡”,而是“盈利模式崩塌”。

2025年公司净亏损2.32亿元,而2024年为盈利3767万元,由盈转亏;贸易及其他应收款减值拨备从3620万元激增至2.98亿元;在管面积从3909万㎡降至3776万㎡,合约面积同步缩水。

若无法有效回收应收款、止住减值损失,公司将持续失血,最终滑向生存危机。

共性风险

物企“独立生存能力”遭拷问

三家公司,三份非标意见,折射出物管行业在后地产时代的三大共性隐忧。

1)关联方依赖症:成也地产,败也地产。德信服务的2.5亿按金、康桥悦生活的7.27亿诉讼负债,本质都是物企为关联地产方“输血”或提供信用支持而留下的后遗症。

当地产母公司爆雷,物企不仅业务来源受限,更可能直接承担财务损失。

2)应收款与减值:悬顶之剑。三家公司均出现应收款高企、减值激增的情况。

康桥悦生活应收款从9.39亿增至14.19亿;德信服务贸易应收款减值拨备达2.97亿;方圆生活服务应收关联方款项减值率高达88%-94%。

回款困难已成为行业通病。

3)持续经营能力:从“假设”变为“疑问”。方圆生活服务明确触发“重大不确定性”条款;康桥悦生活的持续经营完全依赖控股股东履约;德信服务虽未明确提示,但2.32亿亏损已严重侵蚀资本。

三家公司均已无法在审计报告中获得“无保留”的持续经营确认。

结 语

物管行业告别高增长黄金时代,潮水退去后,裸泳者正在逐一浮出水面。

审计意见的非标程度,就是风险大小的直接标尺。

需要强调的是,这也将是一场残酷、持续的淘汰赛。

参与评论

参与评论