拨备拨回1.09亿,佳源服务盈利暴涨超1300%

佳源服务一纸盈喜公告,让沉寂许久的物管板块泛起涟漪。

3月17日,佳源服务一纸盈喜公告,让沉寂许久的物管板块泛起涟漪。

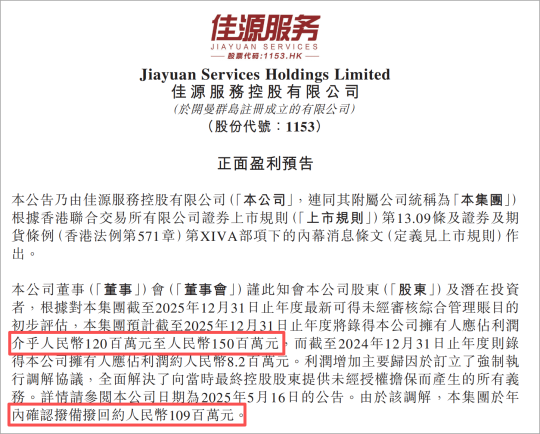

公司预计2025年度归母净利润达1.2亿至1.5亿元,相较2024年的约820万元,增幅高达13倍以上。

细究原因,这场业绩的“量级跃迁”,并非来自规模扩张或效率提升,而是一笔1.09亿元的历史拨备全额拨回。

1.09亿,这个数字极具价值。因为它既是佳源服务自身三年风险处置的终章,也为整个物管行业勾勒出一条清晰的路标:风险化解→拨备释放→业绩修复,正在成为一批民营物企“脱困反转”的集体叙事。

拨备拨回:一次利润表的“出清式跃升”

先看佳源服务这组数字本身的分量:2024年归母净利润820万元,2025年预告归母净利润1.2亿–1.5亿元,同比增幅1363%–1729%。

支撑这一跳升的核心,是一笔约1.09亿元的拨备拨回。它源于公司此前为原最终控股股东提供的未经授权担保——这笔风险计提曾在过去三年持续压制报表、侵蚀利润、引发停牌。

随着2025年5月强制执行调解协议落地,相关义务全面解除,计提的拨备得以一次性转回,直接计入当期损益,贡献了预告利润的70%至90%。

这不是经营能力的突变,而是一次财务层面的“卸包袱”。但也正是这种“出清”,让公司得以重新站在一个干净的起跑线上。

三年风险,一纸和解

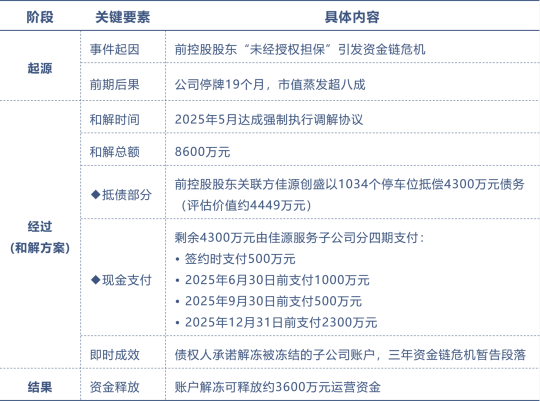

拨备拨回不是会计魔术,它必须有真实的底层逻辑支撑。佳源服务的这笔拨回,是对一段漫长风险的最终了结。

因向原控股股东提供未经授权担保,公司陷入合规与财务双重危机,被迫大额计提拨备,并引发停牌、股权接管等一系列连锁反应。

(佳源服务担保纠纷事件全览)

2025年5月16日,公司公告订立强制执行调解协议,以和解方式全面解除所有担保义务,为拨备拨回扫清法律与财务障碍;2025财年,1.09亿元拨备正式转回,风险出清完成最后一步。

这意味着原控股股东遗留的合规隐患彻底消除,公司财务报表回归真实状态,复牌后的监管压力大幅缓解。

从“风险暴露”到“风险出清”,佳源服务走完了最艰难的一段路。

不仅是报表修复

拨备拨回带来的,远不止一纸漂亮的业绩预告。

首先盈利规模跳升,摆脱微利困境。从百万级到亿元级,是一次质的跨越。市场对公司的盈利预期被重新校准,估值修复的基础就此埋下。

其次资产负债表修复,财务结构优化。拨备转回直接提升净资产、降低负债率,扭转此前因风险计提导致的报表承压局面。财务稳健性的提升,是后续融资、拓展、合作的底气。

再次经营重心回归,聚焦主业发展。历史包袱卸下后,管理层得以从风险处置中抽身,全面转向基础物管、增值服务等核心业务。

对于物企而言,这才是真正的“正轨”。

行业拨备拨回周期或已开启

佳源服务并非孤例。它更像一面镜子,映照出整个上市物管板块正在经历的集体叙事。

2022至2024财年,大量上市物企因关联房企债务违约、违规担保、资金占用、应收坏账等问题,集中计提大额减值拨备,业绩承压、估值折价成为常态。那是行业最灰暗的三年。

但随着房企债务重组推进、司法和解落地、追偿回款加速,接下来几年会成为拨备拨回的集中释放期。

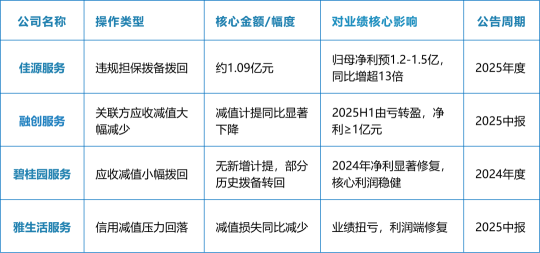

诸如融创服务因关联方减值计提大幅减少,实现由亏转盈;雅生活服务信用减值压力显著回落,利润端快速修复。

更多曾计提大额拨备的上市物企,正陆续通过和解、回款实现拨备转回,形成主业稳健加一次性增厚的业绩结构。

佳源服务验证了一条清晰的路径:历史风险实质性化解→拨备合规拨回→业绩弹性释放。

这将会是未来几年民营上市物企“脱困反转”的主流范式。

结 语

当然,暴涨的数字也需要冷静的审视。

1.09亿元的拨备拨回是一次性收益,不代表主业盈利能力提升。后续真正值得关注的,是扣非净利润的走势——它才是经营能力的体温计。

拨备拨回能修复报表,但无法支撑持续增长。上市物企的长期价值,终究落在在管面积、收缴率、增值服务、成本管控这些朴素的主业指标上。

天道恒常,从废墟中重建价值,从来不是一蹴而就。但拨备拨回这束光,至少照亮了前行的方向。

参与评论

参与评论