越秀服务,事来则应

越秀服务披露了2025年全年业绩

3月26日,越秀服务披露了2025年全年业绩。在管面积突破7300万㎡,92%落子一二线城市,全年派息率提升至60%——这些数字勾勒出一家稳健前行的物企轮廓。

然而,在物管行业从“规模竞赛”转向“质量竞赛”的转折之年,增收不增利已成为行业普遍现象。翻阅同期披露业绩的中海物业、万物云,同样面临利润承压的现实。

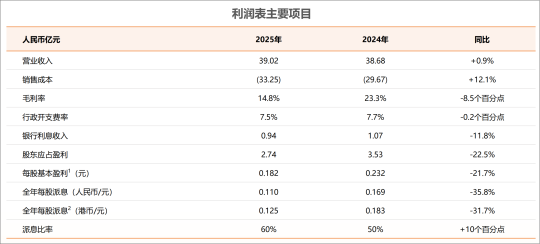

越秀服务也未能例外:营业收入39.02亿元,同比微增0.9%;销售成本33.25亿元,同比增长12.1%;毛利率14.8%,公司拥有人应占盈利2.74亿元。

(来源:越秀服务业绩推介材料)

这份成绩单的背后,既有行业大环境的共性挑战,也折射出公司在转型期的主动调整。而透过数据看本质,越秀服务正在为下一阶段的蓄势跃迁筑牢根基。

行业大势下的共性挑战

2025财年,物管行业普遍面临“增收不增利”的困局。

中海物业归母净利润同比下降9.7%,毛利率下滑至15.0%;万物云归母净利润同比下降38.96%,受开发商关联业务影响计提减值7.4亿元。越秀服务的利润波动,同样是这一行业趋势的缩影。

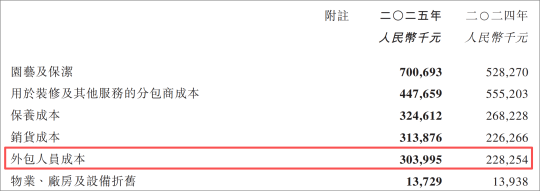

成本端压力尤为突出。广州市最低工资标准从2300元/月上调至2500元/月,涨幅8.7%。作为深耕大湾区的物企,越秀服务约62%的在管面积位于大湾区,用工成本刚性上涨在所难免。

根据年报披露,外包人员成本同比激增33.2%,成为成本上升的重要因素。

(来源:越秀服务2025年度业绩报告)

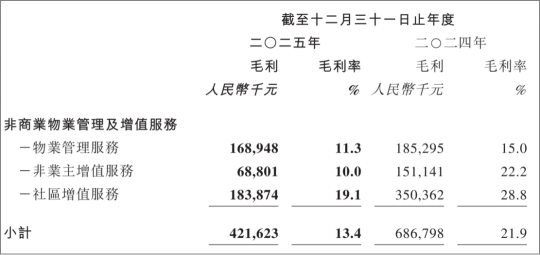

业务结构方面,高毛利业务面临调整。非业主增值服务受房地产行业整体放缓影响,车位销售协助业务有所收缩;社区增值服务中,阶段性房屋硬装业务陆续结算完毕,收入同比减少两成。

(来源:越秀服务2025年度业绩报告)

这两项业务的毛利率变化,反映出行业周期对物企盈利模式的传导效应。

此外,行业普遍存在的回款压力也在应收账款数据中有所体现。年末应收账款项8.49亿元,同比增长9.8%。这既是收缴率压力的真实写照,也是全行业面临的共性问题。

顺势调整,一套组合拳的进与退

面对行业大势,越秀服务展开了一系列调整。

首先是战略取舍,敢于“做减法”。2025年,公司主动退出低效项目在管面积655万㎡。在上市物企对规模普遍回归理性的趋势下,越秀服务也开始对“带病的规模”动刀。

而新签约项目980万㎡,净增面积并不耀眼,但质量明显提升——外拓项目当期收缴率达94%,远超行业平均水平。

此外,从关联方收入占比看,来自广州越秀、越秀地产等关联方的收入同比下降2.7%,占比从37.8%降至36.5%,虽然降幅不大,但“去关联依赖”的趋势已然清晰。

其次是非住突围,开辟新战场。2025年,公司全年新签年合同额约3亿元,新增签约项目69个。其中,非住业务占比高达87%,全面突破银行、高校等细分赛道。

港航大厦、工银研修中心、广州民俗博物馆、南京渡江胜利纪念馆、旌阳湖科创园等一批标杆项目持续落地。旌阳湖科创园是公司首个“产业+商业+物业”综合性运营管理项目,合同额近千万元,标志着公司在产业园区综合运营能力上实现新突破。

(来源:越秀服务业绩推介材料)

在文商旅领域,首个外拓项目无锡隆亭里于2025年12月开业,招商率超82%,迈出了“由物管到经营”高质发展的重要一步。

非住业态的布局不仅优化了业务结构,更提升了抗风险能力——港珠澳大桥管理局物业服务项目中,公司为全运会跨境骑行赛事提供后勤保障;广州白云站作为“亚洲最大TOD综合交通枢纽”,公司接管20多万方服务面积,年服务旅客约2700万人次。

这些标杆项目的落地,既是能力的验证,也是未来增长的压舱石。

再次是AI赋能,以技术对冲人力成本。与多数物企外采第三方技术不同,越秀服务走出了一条自主研发的数智转型之路。

自研AI边缘智脑、EBA系统+RTU网关,从硬件设计到软件算法均实现100%自主可控,较外采节约开发成本约数百万元。

(来源:越秀服务业绩推介材料)

截至2025年底,自研AI品控系统已覆盖209个项目,AI智能分析超8414万次,监测异常超37万次,问题发现时间从110分钟缩短至25分钟,效率提升4倍以上。EBA-FM系统实现“实时监测、秒级告警、自动派单”,人工巡检量下降85.7%。

在最低工资标准上调8.7%的背景下,这些技术成果直接对冲了部分人力成本压力,支撑了行政开支同比下降1.7%。

这一套组合拳的逻辑清晰而自洽“战略取舍为非住突围腾出资源,非住突围为利润增长开辟新空间,AI赋能为成本管控提供技术支撑”。

三箭齐发,共同构成了越秀服务穿越“利”险的核心防线。

安全垫:ESG与股东回报

在利润下滑的阴影下,越秀服务的ESG表现和分红政策,成为年报中的一抹亮色,也构成了公司主动调整的安全垫。

ESG评级领跑行业。2025年,WindESG评级由A升至AA级,位列国内物管行业最高水平;标普CSA评分提升至52分,位列全球同业前11%。

(来源:越秀服务业绩推介材料)

公司首次启动集团层面范围三碳排放核算,全面掌握全场景温室气体排放实况。在物管行业面临多重压力的背景下,良好的ESG表现不仅是软实力,更是抵御风险的安全垫。

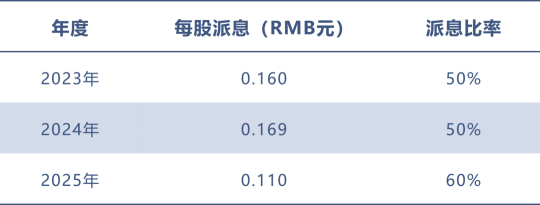

股东回报慷慨务实。全年派息总额为0.11元/股,派息率提升至60%。这已是连续第三年提升派息比例。

在利润承压的背景下,依然坚持高比例分红和股份回购,源自公司账面现金及定期存款达49.06亿元,经营性现金流净流入5.09亿元的底气。

然而,硬币的另一面是利润下滑22.5%,意味着每股派息的增长空间将受到制约。如何在利润下滑与维持高分红之间找到平衡,将是管理层面临的长期课题。

结 语

2025年,物管行业正经历从“高增长”到“高质量”的艰难转型。

行业头部企业普遍面临利润承压的现实,保利物业、雅生活等亦选择在年报披露的最后时刻交卷,已经向市场暗示业绩可能有异动。

在这场行业性的周期调整中,究竟什么样的企业能够穿越周期?物股通认为:

财务稳健是底色——经营性现金流持续为正,可以为逆周期布局提供充足的弹药;

战略方向清晰——主动退出低效项目、聚焦高质效赛道、借力AI赋能,用增效对冲成本上涨;

注重股东回报,稳定资本市场信心——持续、稳定的派息,可以用真金白银向投资者传递公司对长期价值的笃定。

面向2026年,越秀服务如何平衡规模与质量、利润与分红、扩张与风险,将是市场关注的焦点。

但有一点已经清晰,在行业调整期,那些敢于刀刃向内、主动求变、厚积薄发的企业,有望在新一轮周期中占据先机。

参与评论

参与评论